Glossaire

/

buy-now-pay-later

Buy Now Pay Later (BNPL) : paiement fractionné au checkout, acteurs Klarna et Alma, intégration Shopify, avantages conversion et points clés.

Mis à jour le

4 juin 2026

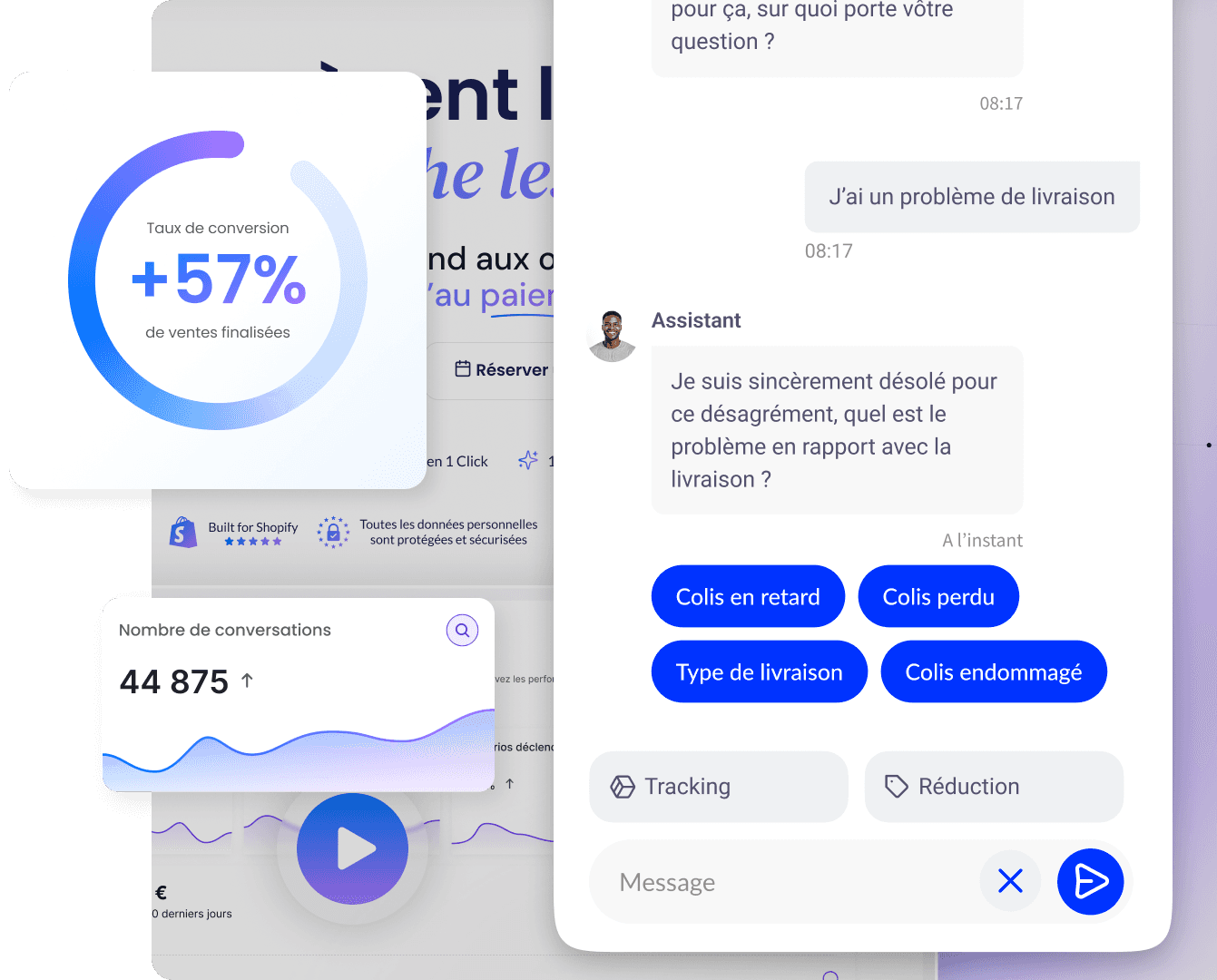

Le Buy Now, Pay Later (BNPL, « achetez maintenant, payez plus tard ») est un mode de paiement fractionné : le client reçoit sa commande tout de suite et règle en plusieurs échéances (souvent 3 ou 4 sans frais si paiement à temps). En e-commerce, le BNPL s'affiche au checkout aux côtés de la carte bancaire. Objectifs marchands : augmenter la conversion et l'AOV sur des paniers plus élevés.

Sommaire

Définition : BNPL, crédit, paiement classique

Le BNPL propose un échéancier court (ex. 4 × 25 €) plutôt qu'un paiement unique. Le parcours client : choisir BNPL, validation identité légère (parfois sans hard credit check selon offre et pays), première mensualité ou paiement différé selon formule.

Acteurs courants en e-commerce .

Dans la pratique, plusieurs éléments méritent d’être retenus. Klarna désigne ici , Afterpay / Clearpay, Affirm. Alma désigne ici , PayPal Pay Later (France / international). Shop Pay Installments désigne ici (Shopify, selon marchés).

Distinctions utiles .

Plusieurs distinctions permettent d’éviter les confusions. Il faut distinguer BNPL : vs financement fractionné long : BNPL = échéances courtes (semaines/mois) ; crédit conso classique = durée plus longue, dossier plus lourd. Il faut distinguer BNPL : vs paiement carte : la carte débite (ou autorise) immédiatement ; le BNPL crée un contrat de remise avec le prestataire. Il faut distinguer BNPL : vs Buy Button : le Buy Button est un canal de vente ; BNPL est un moyen de règlement. Il faut distinguer BNPL sans frais client : vs avec intérêts : selon montant, pays et profil ; lire conditions affichées.

Côté marchand : vous êtes en général payé en avance par le prestataire BNPL (montant commande moins commission), tandis que le client rembourse le BNPL. Le risque d'impayé client est porté par le financeur, sous conditions contractuelles.

Pourquoi le BNPL compte en e-commerce

Le BNPL répond à une friction prix : un panier à 120 € paraît plus accessible en « 4 × 30 € ».

Dans la pratique, plusieurs éléments méritent d’être retenus. Conversion désigne ici clients hésitants sur le montant total finalisent plus souvent. AOV désigne ici paniers mode, beauté, électroménager peuvent monter si le fractionnement rassure. Acquisition désigne ici certains BNPL apportent leur propre audience (apps Klarna). Concurrence désigne ici attendu sur les boutiques DTC mid/high ticket. Alternative carte désigne ici jeunes acheteurs sans crédit ou préférant ne pas utiliser la carte pour tout le montant.

Contreparties : commissions marchandes (souvent plus élevées que carte seule), complexité SAV (litiges via BNPL), et réglementation crédit renforcée en UE. Le BNPL doit s'inscrire dans une marge produit suffisante.

Parcours client

Parcours type au checkout .

Le déroulé peut être présenté simplement. Le parcours se poursuit avec Client choisit produits, arrive au paiement. Le parcours se poursuit avec Sélectionne « Payer en 3 fois » ou logo Klarna / Alma. Le parcours se poursuit avec Redirection ou modal BNPL : identité, acceptation conditions. Le parcours se poursuit avec Validation : commande confirmée côté boutique. Le parcours se poursuit avec Échéances prélevées automatiquement sur compte ou carte selon contrat BNPL.

Affichage marketing : badges « Payez en 3× » sur fiche produit et panier augmentent la visibilité avant le checkout final.

BNPL sur Shopify

Shopify intègre le BNPL via Shopify Payments (Shop Pay Installments, selon pays) et des apps / passerelles partenaires (Shopify Help Center).

Dans la pratique, plusieurs éléments méritent d’être retenus. Activer le prestataire désigne ici Réglages > Paiements > Klarna, Alma, Afterpay, etc. Éligibilité désigne ici pays boutique, devise, montant min/max, secteur (certains produits exclus). Affichage checkout désigne ici logo et messaging BNPL automatiques si activé. Widgets marketing désigne ici bannières fiche produit fournies par Klarna / Alma. Remboursements désigne ici traiter via admin Shopify ; le BNPL propage au client.

France / UE : le BNPL relève du cadre crédit à la consommation ; les prestataires affichent TAEG, durée, droit de rétractation selon offre. Le marchand doit afficher les informations légales requises et choisir un partenaire agréé.

Compatibilité : vérifiez cumul avec 3D Secure sur la première échéance (souvent géré par le BNPL) et avec autres moyens de paiement.

En bref

Dans la pratique, plusieurs éléments méritent d’être retenus. BNPL désigne ici = paiement fractionné court, commande immédiate. Leviers : conversion, AOV ; coût : commissions marchandes. Distinct du Buy Button, crédit long et paiement carte simple. Shopify : Shop Pay Installments, Klarna, Alma, Afterpay selon marché. Affichage clair, SAV retours, conformité crédit UE.

Termes associés, FAQ et aller plus loin

Termes associés

Dans la pratique, plusieurs éléments méritent d’être retenus. Klarna : acteur BNPL majeur. Passerelle de paiement : intégration technique BNPL. Shopify Payments : Shop Pay Installments. Financement fractionné : concept proche, parfois durées plus longues.

FAQ

Le BNPL est-il gratuit pour le client ?

Souvent sans frais si échéances respectées sur les offres « Pay in 3/4 ». Retard ou offres avec intérêts peuvent générer des frais. Les conditions sont affichées avant validation.

Le marchand est-il payé immédiatement ?

En général oui : le prestataire BNPL règle le marchand (moins commission), parfois avec délai de quelques jours. Le client rembourse le BNPL ensuite.

BNPL disponible sur toutes les boutiques Shopify ?

Non. Dépend du pays, de la devise, du plan et du prestataire activé. Vérifiez Réglages > Paiements.

BNPL ou carte : lequel favoriser ?

Proposez les deux. Le BNPL convertit des profils sensibles au montant ; la carte reste standard et moins coûteuse en commission pour le marchand.

Aller plus loin

Dans la pratique, plusieurs éléments méritent d’être retenus. Passerelles de paiement comparées. Optimiser le checkout. Conversion checkout Shopify. Qu'est-ce qu'une passerelle de paiement ? Retour au glossaire e-commerce Qstomy.

Sources : Shopify Help Center (Buy now, pay later), réglementation crédit UE (directive 2008/48/CE, évolutions BNPL).

Enzo

4 juin 2026