Glossaire

Qu'est-ce que le 3D Secure ? Définition e-commerce

4 juin 2026

Le 3D Secure (souvent abrégé 3DS) est un protocole de sécurité qui ajoute une étape d'authentification lors d'un paiement par carte bancaire en ligne. Concrètement, l'acheteur peut être invité à confirmer son identité via son application bancaire, un code SMS ou une empreinte digitale avant que la transaction ne soit validée. En e-commerce, ce mécanisme sert surtout à réduire la fraude, à se conformer à la réglementation européenne (SCA, PSD2) et, dans certains cas, à déplacer la responsabilité d'un chargeback frauduleux vers l'émetteur de la carte plutôt que vers le marchand.

Le 3D Secure se situe au croisement de la sécurité, de la conformité et de la conversion. Il protège les paiements par carte, mais il doit être intégré avec soin pour éviter de transformer la validation bancaire en obstacle pour l’acheteur.

Sommaire

Définition du 3D Secure

Le terme 3D Secure désigne un protocole d'authentification des porteurs de carte dans les paiements à distance. Historiquement développé par les réseaux Visa (Verified by Visa), Mastercard (SecureCode) et d'autres acteurs, il s'inscrit dans une logique « three-domain » : le domaine de l'acquéreur (la banque du marchand), le domaine de l'émetteur (la banque du client) et le domaine de l'interopérabilité (le protocole qui fait dialoguer les deux).

La version la plus répandue aujourd'hui est l'EMV 3-D Secure (souvent appelée 3DS2), plus fluide que l'ancienne génération : elle permet une authentification intégrée au checkout (sans redirection lourde systématique) et s'adapte mieux au mobile. Elle ne doit pas être confondue avec la SCA (Strong Customer Authentication, authentification forte du client) : la SCA est l'obligation réglementaire en Europe ; le 3D Secure est l'un des moyens techniques les plus courants pour la satisfaire lors d'un paiement carte.

Autre nuance utile : le 3D Secure authentifie le payeur, il ne remplace pas les outils antifraude du marchand (règles de risque, listes de blocage, velocity checks). Les deux se complètent.

Pourquoi le 3D Secure est important pour les e-commerçants

Pour une boutique en ligne, le 3D Secure joue sur trois leviers concrets.

Pour une boutique en ligne, on retrouve notamment Conformité réglementaire : dans l'EEE et au Royaume-Uni, la directive PSD2 impose l'authentification forte pour de nombreux paiements électroniques. Sans mécanisme compatible, certaines transactions peuvent être refusées par la banque émettrice, Réduction de la fraude : en vérifiant que la personne qui paie contrôle bien le moyen de paiement, le protocole limite les achats avec des cartes volées ou compromises et Responsabilité en cas de litige : lorsqu'une transaction est authentifiée avec succès via 3D Secure, la responsabilité d'un chargeback lié à la fraude peut être transférée de la boutique vers l'émetteur de la carte, selon les règles du réseau et les politiques de la banque ( Shopify Help Center ).

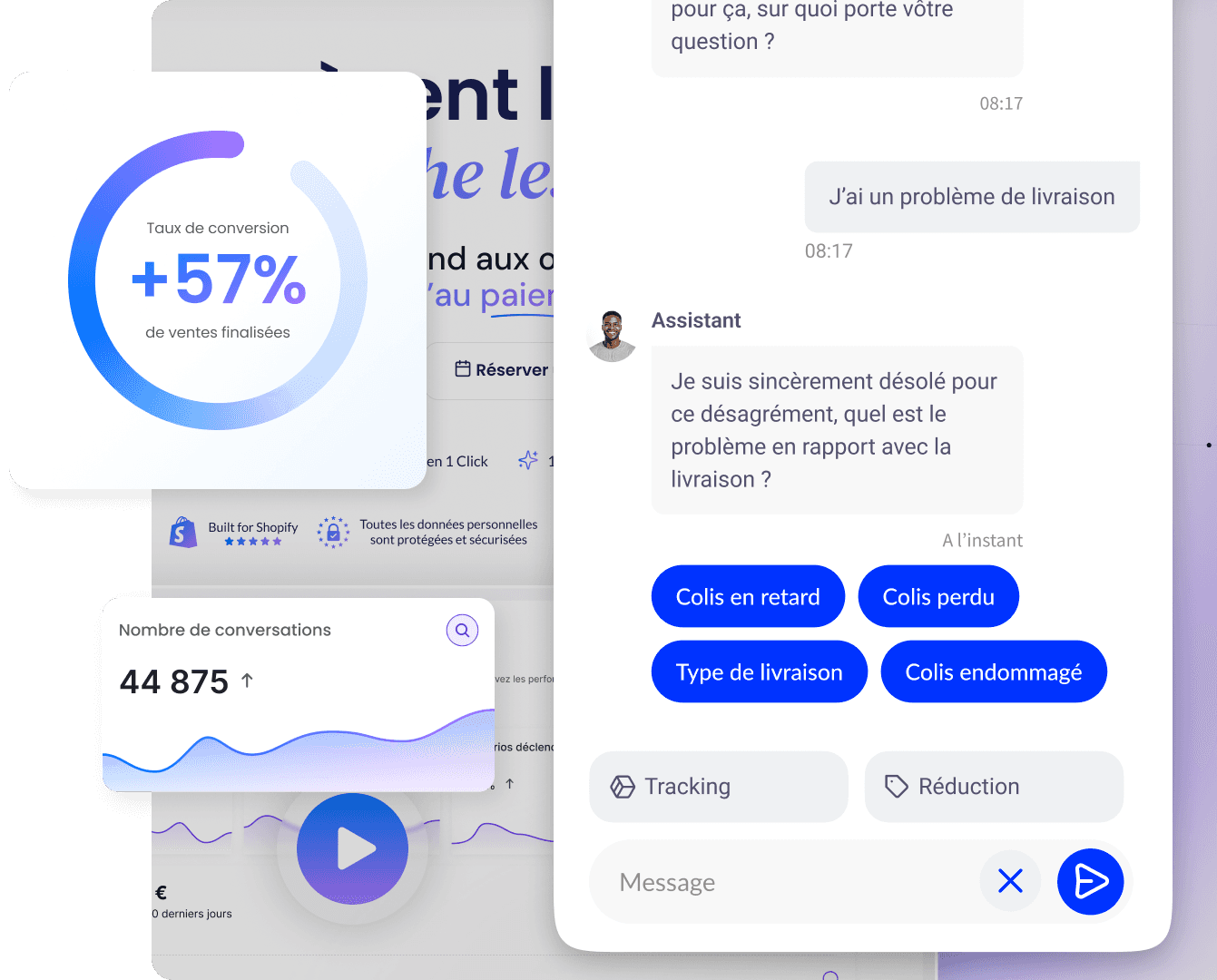

Le revers de la médaille : toute étape supplémentaire au checkout peut créer de la friction. Un client qui ne comprend pas la demande d'authentification, qui ne reçoit pas le code ou qui abandonne sur mobile peut faire baisser le taux de conversion. L'enjeu n'est donc pas seulement technique : c'est aussi un sujet d'expérience d'achat.

Comment se déroule une authentification 3D Secure

Voici le parcours type côté client lors d'un achat en ligne.

Concrètement, on retrouve notamment Le client saisit ses informations de carte sur la page de paiement, La banque émettrice ou le prestataire de paiement évalue si une authentification forte est nécessaire (montant, risque, historique, exemptions possibles), Si un challenge est requis, le client confirme son identité (application bancaire, biométrie, SMS, mot de passe bancaire selon l'émetteur) et En cas de succès, la transaction est autorisée et la commande peut être confirmée.

Cas d’usage : une cliente en France commande un produit à 120 € sur une boutique Shopify. Au moment de payer, son application bancaire lui propose de valider l'achat en un clic. Elle confirme : la commande passe. Sans cette validation, le paiement aurait pu être refusé, même avec une carte valide et des fonds suffisants.

Certaines transactions peuvent être exemptées de challenge (faibles montants récurrents, paiements récurrents initiés par le marchand dans des cadres précis, etc.). Les règles exactes dépendent de la réglementation locale et de l'émetteur. Ne partez pas du principe que « petit panier = jamais de 3DS » : vérifiez avec votre prestataire de paiement.

La gestion du 3D Secure sur Shopify

Sur Shopify, la gestion du 3D Secure dépend surtout de votre passerelle de paiement.

Dans Shopify, on retrouve notamment Shopify Payments : le flux 3D Secure est intégré. Shopify indique que l'authentification n'est déclenchée que lorsque la banque émettrice l'exige pour autoriser la transaction, afin de limiter la friction inutile ( documentation Shopify ), Stripe, PayPal et autres gateways compatibles PSD2 : le 3DS est généralement géré par le prestataire. Pour les boutiques de l'EEE vendant en euros ou dans des devises concernées, une configuration conforme SCA est requise et Gateways tiers non optimisés SCA : Shopify peut signaler dans l'admin qu'une connexion complémentaire (par exemple Cardinal Commerce) est nécessaire pour rester conforme dans certains contextes ( Shopify Blog ).

En pratique, la plupart des marchands Shopify n'activent pas manuellement le 3D Secure : c'est le prestataire de paiement qui orchestre l'authentification. Votre rôle se situe plutôt au niveau du checkout (clarté, mobile, messages d'erreur) et du SAV lorsque les clients bloquent à l'étape bancaire.

L'essentiel à retenir sur le 3D Secure

À retenir, on retrouve notamment Le 3D Secure authentifie l'acheteur lors d'un paiement carte en ligne, Il répond en grande partie aux exigences de SCA imposées par la PSD2 en EEE et au Royaume-Uni, Sur Shopify , il est géré par la passerelle (Shopify Payments, Stripe, etc.), pas manuellement par le marchand, Il protège contre la fraude et peut déplacer la responsabilité d'un chargeback, mais ajoute parfois de la friction au checkout et La version actuelle ( 3DS2 ) est plus fluide et adaptée au mobile que l'ancienne génération.

Termes associés, FAQ et aller plus loin

Termes associés

Les notions liées à ce sujet, on retrouve notamment Checkout : étape où l'authentification 3D Secure intervient, Passerelle de paiement : service qui connecte la boutique aux réseaux bancaires et gère le 3DS, Shopify Payments : solution native Shopify avec flux 3D Secure intégré et Fraude e-commerce : risque que le 3D Secure contribue à réduire.

FAQ

Le 3D Secure est-il obligatoire pour toutes les boutiques en ligne ?

Pas partout dans le monde, mais il est quasi indispensable si vous vendez en Europe (EEE, Royaume-Uni) avec des cartes émises localement. Hors de ces zones, votre prestataire peut l'appliquer selon le niveau de risque perçu par la banque émettrice.

Quelle différence entre 3D Secure et SCA ?

La SCA est l'obligation légale d'authentification forte (deux facteurs) pour certains paiements. Le 3D Secure est un protocole technique qui permet de réaliser cette authentification lors d'un paiement par carte.

Le 3D Secure fait-il baisser les conversions ?

Il peut ajouter une étape, surtout si le parcours est mal intégré ou si le client ne comprend pas la demande. Les versions récentes (3DS2) et les gateways optimisées limitent cette friction. Surveillez vos abandons au paiement après tout changement de prestataire.

Shopify Payments gère-t-il le 3D Secure automatiquement ?

Oui. Shopify Payments intègre le flux 3D Secure et ne le déclenche que lorsque l'émetteur l'exige pour autoriser le paiement, selon la documentation officielle Shopify.

Aller plus loin

Les notions liées à ce sujet, on retrouve notamment Qu'est-ce qu'une passerelle de paiement en e-commerce ?, Comment personnaliser le checkout Shopify, Optimiser le checkout e-commerce et réduire l'abandon de panier et Retour au glossaire e-commerce Qstomy.

Sources : Shopify Help Center (PSD2 et 3D Secure), Shopify Blog (SCA). Réglementation en évolution (PSD3 annoncée pour les années suivantes) : vérifiez les textes officiels avant toute décision de conformité.

Enzo

13 mai 2026

Convertissez +2000 clients en moyenne par mois en utilisant Qstomy.

1ère IA Shopify dédiée à la conversion client au monde

200+ ecommerçants accompagnés

Abonnez-vous à la newsletter et obtennez un e-book personnalisé !

Solution no-code, sans connaissance technique requise. Une IA entrainée sur votre e-shop et non intrusive.

*Désabonnez-vous à tout moment. Nous n'envoyons pas de spam.